【2025年版】リベ大両学長おすすめ生命保険4選!民間保険は基本不要!

悩む人

悩む人リベ大は生命保険の加入をおすすめしている?

具体的にどの商品を選べばいいか分からない。

リベ大がおすすめする生命保険にはどんな特徴がある?

保険の中でも、家計に大きなインパクトを与える生命保険について、悩んでいる方は多いですよね。

お金に関する情報を発信するリベ大では、「民間保険は必要最低限でOK」と積極的に生命保険の加入をおすすめしていません。

その理由は、日本人は全員公的保険に入っており、医療費が安く済むことが多いからです。

どうしても公的保険で埋められない穴を埋めたい方のみ、最低限の民間の掛け捨て保険に入ることをリベ大では推奨しています。

シンバ

シンバ万が一の時に家族が路頭に迷う可能性がある子育て世帯などは、検討の余地ありです。

とはいえ、生命保険の移り変わりは激しく、個々人の状況によって最適な商品は変わります。

そんな中でも、基準があると分かりやすいとのことから、リベ大ではおすすめの生命保険を4つ紹介しています。

リベ大おすすめ生命保険

- メットライフ生命『スーパー割引定期保険』…定期死亡保険

- SOMPOひまわり生命『じぶんと家族のお守り』…収入保障保険

- FWD生命『FWD収入保障』…収入保障保険

- アクサダイレクト『働けないときの安心』…就業不能保険

この記事を読めば、各生命保険の特徴が分かり、自分に最適な商品を選ぶことができます。

自分に適した生命保険を選びたい方は、保険のプロに相談するのも一つの選択肢です。

シンバ生命保険料を見直すことで、年間数万円安くなることもあります。

不要な保険については、下記記事をあわせてお読みください。

あわせて読みたい

リベ大の保険不要論は本当に正しい?反論はない?必要な保険を解説

リベ大の両学長が保険は不要と言ってるけど、本当?すべての保険を解約した方がいいの?保険の種類が多すぎて分からない…。 このようなお悩みを解決します。 お金の情報…

リベ大おすすめサービスについては、下記記事でまとめているのでご活用ください。

サービスの内容や使い方については、個別で記事にしているのであわせてどうぞ。

目次

この記事の著者

『リベ大の教えを実践したら借金200万円→資産500万円達成‼』

リベ大の教えを愚直にするライオンの子ども。

2020年コロナ禍にリベ大と出会う→1ヶ月で過去動画をすべて見漁る→2024年までにリベ大動画はすべて視聴済み!リベ大に入って実践したことやおすすめのサービスを使った感想を紹介しています!シンバの詳しいプロフィール

両学長は「必要な保険は3つだけ」と主張!

前提としてリベ大では、民間保険は掛け捨ての生命保険を入れた3つしか推奨していません。

リベ大が言う必要な民間保険

- 掛け捨て生命保険(本人が亡くなると生活に困る家族がいる場合)

- 火災保険

- 自動車保険(車両保険は不要)

シンバし、しんぱいにならない…??

基本的に保険は、「低確率・損失大」のできごとに備えて加入するものです。

その点日本では、公的保障が充実しています。

病気になって高額な医療費が請求された場合も、高額療養費制度があれば、自己負担額は10万円程度で済みます。

アルカド

アルカド日本の公的保障は凄いんだぞ!

さらに、介護保険や学資保険なども、基本的には不要です。

なぜなら、低確率で起こるわけではなく、発生確率が高い分、受け取れる金額も少なくなります。

不要な民間保険に加入して資金を拘束されるぐらいなら、投資にまわして経済の恩恵を受けるのが良いでしょう。

ちなみに、火災保険や車の対人対物保険は、加入必須です。

シンバ加入は必須だけど、一括見積もり等で安くすることはできます!

リベ大両学長おすすめの掛け捨て生命保険4社を紹介

本章では、リベ大の両学長がおすすめする生命保険を4つ紹介します。

リベ大おすすめ生命保険

- メットライフ生命『スーパー割引定期保険』…定期死亡保険

- SOMPOひまわり生命『じぶんと家族のお守り』…収入保障保険

- FWD生命『FWD収入保障』…収入保障保険

- アクサダイレクト『働けないときの安心』…就業不能保険

リベ大の毒キノコリストでも紹介されていますが、外賀建て保険や貯蓄型保険は貧乏谷へまっしぐらの危険商品。

小金持ち山に登るためには、なるべく失点を減らすことが重要です。

シンバ割高な保険を契約している人は、今のうちに見直そう!

今回紹介する生命保険は、リベ大おすすめサービスの記事でも紹介しています。

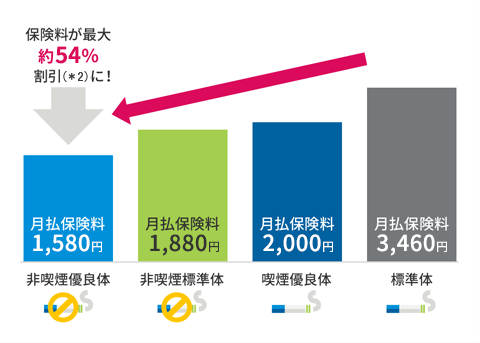

【定期死亡保険】メットライフ生命『スーパー割引定期保険』

『スーパー割引定期保険』の特徴

- 健康な人ほど保険料が安くなる

- 35歳男性、保険金額1,000万円、保険期間20年の場合、割引率は最大約54%

- 健康相談ができる

「スーパー割引定期保険」は、死亡・高度障害時の保障額はそのままに、保険料が割安(*1) となるリスク細分型保険料率が適用された死亡保険です。

保険料率は、喫煙の有無や血圧・体格など、健康状態によって4段階あります。

シンバ

シンバ簡単に言うと、健康な人ほど保険料が安くなるプランです!

保険金額は「500万円コース」から手厚い保障の「3,000万円コース」まで、100万円刻みで用意されています。

ライフプランにあわせて選択できるので、ご自身の年齢や健康状態に合わせた選択ができます。

| 運営会社 | メットライフ生命株式会社 |

|---|---|

| 加入年齢 | 満20~65歳(契約プランにより異なります) |

| 保険期間 | 10年/20年/60歳満了/65歳満了 |

| 加入審査 | ご契約に際して医師の診査はありません |

| 支払い方法 | 月払(半年払・年払) |

【収入保障保険】SOMPOひまわり生命『じぶんと家族のお守り』

『じぶんと家族のお守り』の特徴

- 遺族年金または高度障害年金が保険期間満了まで毎月支払われる

- 保険期間満了まで残り2年を切った時点で死亡や高度障害状態になった場合でも、年金支払いは2年間(24回分)保証される

- 遺族年金と高度障害年金は重複して受け取れない

- 解約返戻金はない

- 所定の身体障害状態に該当した場合、以後の保険料は不要になる

- 健康体料率特約を付加することで、喫煙状況や健康状態などが一定の基準を満たす場合に割安な保険料が適用される

- リビング・ニーズ特約により、余命が6か月以内と判断された場合に年金現価額の全部または一部を請求できる

SOMPOひまわり生命の「じぶんと家族のお守り」は、死亡や高度障害状態になった場合に遺族や被保険者に年金が支払われる収入保障保険です。

万が一、自分が働けなくなった時に毎月の生活費を受け取れる保険です。

シンバ小さな子どもがいる家庭に最適です。

| 運営会社 | SOMPOホールディングス株式会社 |

|---|---|

| 商品正式名称 | 無配当 無解約返戻金型収入保障保険 |

| 契約年齢 | 満20歳~満70歳 ※申込方法によって異なります。 |

| 契約条件 | 告知・簡易定健扱・人間ドック扱・健康診断結果通知書扱・医師扱 ※申込方法によって異なります。 |

| 保険期間 | 45歳~80歳(ご契約内容により異なります) |

| 保険料払込期間 | 全期払(保険期間と同一) |

| 支払い方法 | 月払・半年払・年払 |

【収入保障保険】FWD生命『FWD収入保障』

『FWD収入保障』の特徴

- 保険期間中に死亡した場合、遺族年金が支払われる

- 配偶者同時災害死亡時割増特則を適用すると、同一の不慮の事故で夫婦が2人とも死亡した場合、遺族年金に災害割増遺族年金が上乗せされる

- 最低支払保証期間は2年で、保険期間満了の直前に支払事由に該当した場合でも、保険期間満了の日を超えて最低支払保証期間は年金を受け取れる

- 健康状態や喫煙歴などにより、4種類の保険料率が用意されている

- 3大疾病で所定の状態に該当した際に保険料のお払込みを免除する特約などがある

FWD生命の「FWD収入保障」は、被保険者が死亡や高度障害状態になった場合に、遺族に毎月年金や高度障害年金が支払われる保険です。

シンバ健康体であれば保険料が安くなり、保障も手厚い保険です。

| 運営会社 | FWD生命 |

|---|---|

| 商品正式名称 | 無解約返戻金型収入保障保険Ⅱ |

| 加入年齢 | (男性)24歳~48歳(女性)20歳~35歳 |

| 保険期間 | 65歳 |

| 保険料払込期間 | 65歳 |

| 支払い方法 | 月払・半年払・年払 |

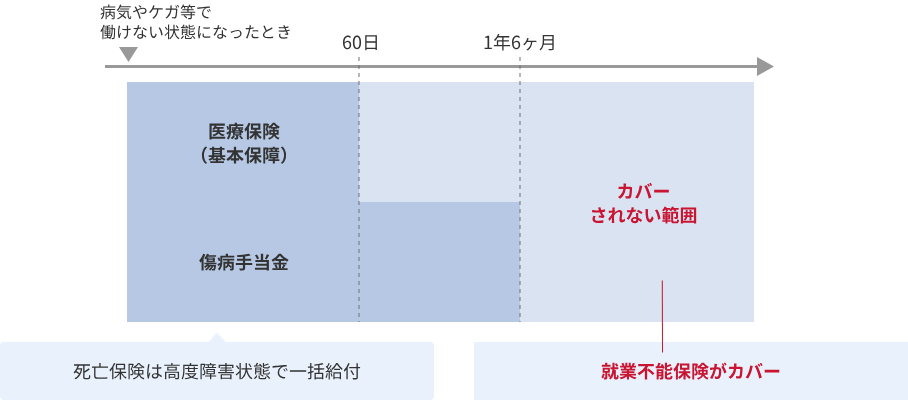

【就業不能保険】アクサダイレクト『働けないときの安心』

『働けないときの安心』の特徴

- 働けない状態から回復または満期まで毎月給付金を受け取れる

- 収入減少や無収入状態でも、家賃や住宅ローン、生活費、子どもの教育費などの出費をカバーできる

- 受給開始日から給付金を満額受け取れる「満額タイプ」と、約1年半の給付金を半分にすることで保険料を抑えた「ハーフタイプ」から選択できる

アクサダイレクトの「働けないときの安心」は、病気やケガ、うつ病などの精神疾患で働けなくなったときに、収入の減少をサポートする就業不能保険です。

医療ほけにゃ公的保障だけでは、カバーできない部分を補ってくれます。

シンバ

シンバ入院が必要で働けなくなった場合などに機能する保険です。

精神疾患の場合、通算18回までしか給付を受け取れませんが、病気・ケガの場合は回数無制限で対応してもらえます。

入院および在宅療養、障害等級まで、様々な働けない状態をカバーしてくれるので、自営業者の方にもおすすめです。

| 運営会社 | アクサダイレクト |

|---|---|

| 商品正式名称 | 就業不能保険(無解約返戻金型) |

| 加入年齢 | 満20~満60歳 ※保険期間・保険料払込期間により、ご契約可能年齢は異なります。 |

| 保険期間・保険料払込期間 | 60歳満了・65歳満了・70歳満了 |

| 支払い方法 | 月払 |

まとめ:生命保険は自分に合った商品を選ぼう!

今回は、リベ大がおすすめする生命保険を解説しました。

現在の資産状況や家庭の状況によって、選ぶべき商品は異なります。

どれぐらいの保障を付ければいいか分からない人は、保険のプロに相談するのも一つです。

ですが、外貨建て保険や貯蓄型保険は選ばないように気を付けましょう。

投資は投資、保険は保険で分けて考えることが重要です。

シンバ減点を避けるためにも、保険選びは慎重に!

リベ大おすすめサービスについては、下記記事でまとめているのでご活用ください。

サービスの内容や使い方については、個別で記事にしているのであわせてどうぞ。